[투자의 단상/241213] 국장 배당투자 & ETF 가이드북#2

2 comments

오늘도 어제에 이어 ETF 가이드북 리뷰를 이어가 보도록 하겠습니다.

ETF 배분 가이드북: 자산군 계량 비교 및 최적화 방안

미국 쏠림이 계속되는데도 불구하고 글로벌 자산배분을 하는 이유

미국으로의 쏠림은 내년에도 계속될 것으로 보이는데, 주식, 채권, 대체 자산군 중 주식만이 성과가 좋고 주식 중에는 미국만 계속 좋을 것이라면 글로벌 자산배분을 하는 이유는 무엇인가? 새롭게 들어서는 트럼프 행정부 하 미국 우선주의로 앞으로도 미국이 계속 좋을 것이라면, 계속 성과가 좋을 미국 주식을 두고 다른 지역이나 다른 자산군에 배분할 이유는 없다. 그럼에도 불구하고 배분을 염두해두고 있다면 장기 평균 회귀에 대한 기술적 이유와 리스크 분산 때문

->영원히 상승하는 자산은 없듯 기본적으로 자산시장은 순환매 형식 사이클 상승을 보이게 될 것입니다. 이번에도 과연 장기평균회귀 이론이 맞아들어가게 될지 귀추가 주목됩니다.

->여기서 미리 자산배분을 위한 최적화된 상품들을 미리 고려하여 배분하는 전략을 취하는 것이 합당할 듯 합니다.

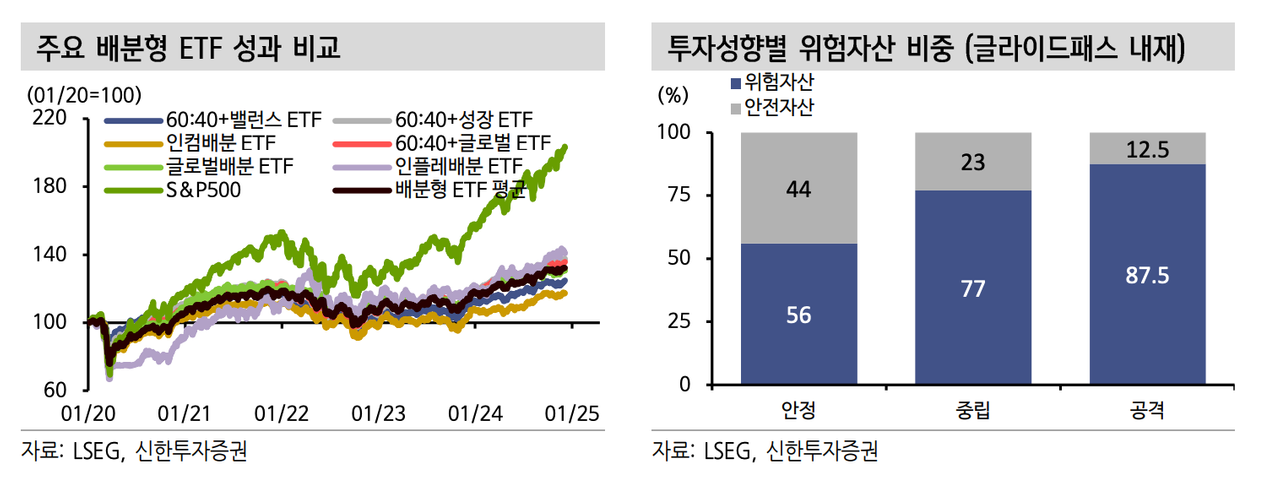

->그래프 상으로 보면 지난 5년간 성과가 좋았던 배분은(S&P500 제외) "인플레배분 ETF"와 "60:40+글로벌 ETF" 였던 것 같습니다.

ETF 활용 자산배분: ETF, TDF, EMP 비교

뮤추얼 펀드의 문제점을 보완하는 ETF의 장점

미국에서 2세대 자산배분 모형인 블랙-리터만이 등장한 1990년도 캐나다에서는 최초로 ETF가 상장됐고 미국 상장 상품인 SPY는 1993년 등장했다. 펀드는 높은 수수료, 보유 현황을 실시간으로 알 수 없다는 점, 실시간 매매가 불가하다는 단점이 있는데 ETF는 이를 극복해 꾸준히 성장세

미국 외 지역에 대한 배분, 자산군에 대한 배분을 가능케 하는 ETF

ETF 상품은 더 다양해지면서 미국 외 지역에 대한 배분과 주식 외 자산군에 대한 배분까지 포괄하게 됐다. 자산군 배분 균형값으로 널리 사용되는 주식/채권 60/40 배분을 기본형으로 다양한 전략을 구사하는 배분형 ETF가 등장

액티브 ETF의 발전: 초집중 vs 초분산 양극화

현재 이 시장은 배분 관점에서 아예 양극단의 상품이 끌고가는 중인데 초집중과 초분산임

초집중 ETF는 도입 당시의 취지와 정반대로 단일주/레버리지/테마형 ETF 기반 집중 투자 상품

단일 권역의 베타나 단일한 자산군 내의 배분을 넘어서 다양한 자산군과 지역을 포괄하는 자산배분형 ETF는 안정성으로 주목

초분산투자 대표 유형: TDF ∈ EMP, 펀드와 ETF 유형 모두 존재

ETF를 매니저가 골라 담는 펀드를 EMP(ETF Mangaed Portfolio)라 함. ETF도 분산 투자 상품인데 ETF 묶음을 다시 펀드에 편입하는 재간접 투자 유형으로 초분산투자로 불림

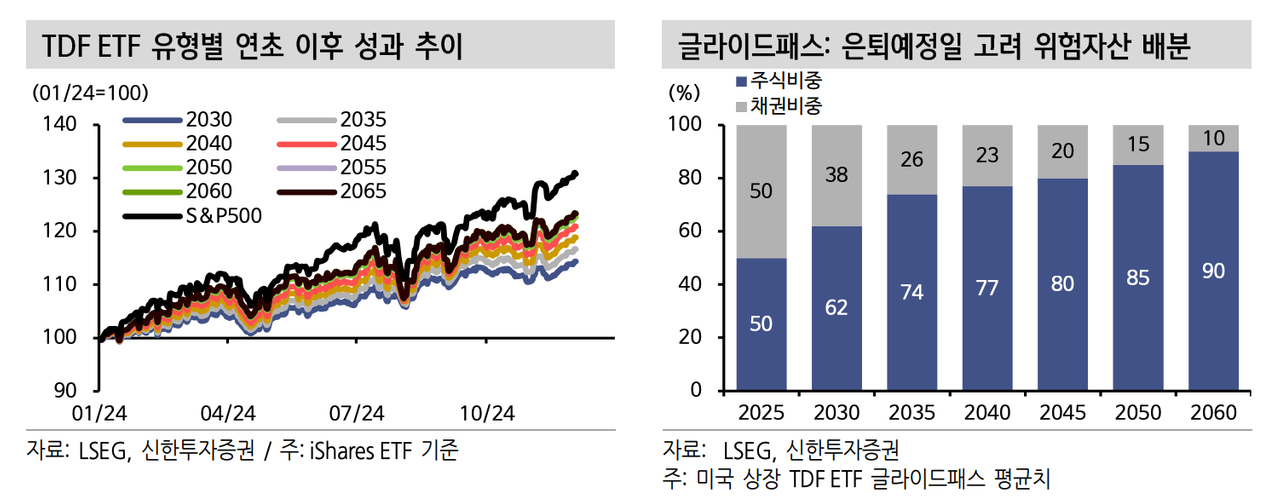

이 유형의 대표 상품은 TDF(Target Date Fund)로 은퇴 예정일이 2060년으로 먼미래에 있는 젊은층에게는 주식 비중을 90%까지 확대해 위험자산 비중을 높이고 은퇴자를 위한 TDF 2025는 주식 비중을 50%까지 축소해 안정성을 높임

->EMP는 TDF를 포괄하는 fund of fund의 개념이라 볼 수 있겠습니다.

->역시나 올해는 주식형 비중이 높은 2060상품이 가장 높은 수익률을 기록중에 있습니다.

미국 쏠림이 계속되는데도 불구하고 글로벌 자산배분을 하는 이유

2024년 배분 성과: 주식으로, 미국으로, 기술주로 쏠림 심화 지속

TDF도 마찬가지로 1) 주식 비중이 높은 TDF 2065에 가까울수록 2) 주식 내에서도 미국 비중이 높은 유형일수록 3) 미국 내에서도 IT 비중이 높은 상품일수록 성과가 좋았음

그럼에도 자산배분을 하는 이유

장기 평균 회귀 및 리스크 분산

장기 평균 회귀상 미국주식 쏠림 심화와 밸류에이션 부담은 상당함

1)투자 시계를 얼마나 장기적으로 볼지, 2)미국 주식 쏠림에 대한 평균 회귀가 작동할지, 3)미국 주식 밸류에이션과 성장 전망이 지속 가능한지, 4)미국 주식과 상관성이 낮은 자산은 무엇인지가 핵심

->역시나 미국 쏠림 관련한 주요 이슈는 지속성장 가능성에 있을 것 같습니다. 그에 대한 확신이 없거나 줄어든다면 장기평균회귀 이론에 의해 상관성이 낮은 타 자산에 대한 배분을 고려해야 할 시점일 수 있을 것 같습니다.

장기 평균 대비 불균형을 보이는 다수의 지표: CAPE, 버핏지수 등

대표적으로 불균형을 보이는 지표는 경기조정 주가수익비율(CAPE)로 과거 10년 물가를 조정한 미국의 이익 대비 주가지수는 38.9배 수준. 다음으로 많이 언급되는 지표는 버핏 지수로 GDP 대비 미국 시가총액은 현재 219% 수준임

밸류가 부담된다는 사실 그 자체가 당장 조정을 유발하지는 않지만, 투자 시계를 10년 이상 길게 고려하는 투자자라면 욕심을 부리기보단 조심해야할 구간이다.

반대로 올해 성과가 저조했던 신흥국 주식들의 밸류에이션은 평균 이하의 저렴한 구간인데 인니, 멕시코, 남아공 등은 수익성-성장성 모멘텀도 개선되고 있음

상당히 난해하기는 하지만 자산배분 전략에 대한 단면을 엿볼 수 있는 리포트인 것으로 보이며, 장기적 시선으로 바라본다면 자산배분의 균형추를 어떠한 방향으로 조정해야 할 지 하나의 힌트를 주고 있는 것으로 보입니다.

투자자에게 있어서 균형감각과 현실판단 능력은 가장 중요한 덕목들 중에 포함될 것 같으며, 항상 근시안적 사고보다 먼 미래를 내다보는 전략적 시각을 가지고 투자에 임하는 것이 시장에서 장기적으로 살아남는 방법임을 잊지 말아야 할 것 같습니다.

오늘 하루도 활기찬 하루들 되시기 바랍니다.~

Comments